Lapos tévé helyett tiszta tulajdoni lap kerül idén a karácsonyfa alá

Egyre csak a gyászjelentések jönnek az áruhitelek és személyi kölcsönök szegmenséből is, amely egyébként a karácsonyi szezon egyik slágertémája szokott lenni hír oldalon. A múlt héten éppen azzal hívta fel magára a figyelmet egy áruhitelezéssel és személyi kölcsönökkel foglalkozó szolgáltató, hogy saját maga által elvégzett kutatásban erősítette meg: nagyobb összegű bevásárlást kevesen időzítenek karácsonyra.

Egyre csak a gyászjelentések jönnek az áruhitelek és személyi kölcsönök szegmenséből is, amely egyébként a karácsonyi szezon egyik slágertémája szokott lenni hír oldalon. A múlt héten éppen azzal hívta fel magára a figyelmet egy áruhitelezéssel és személyi kölcsönökkel foglalkozó szolgáltató, hogy saját maga által elvégzett kutatásban erősítette meg: nagyobb összegű bevásárlást kevesen időzítenek karácsonyra.

Öt éve még ennek a megállapításnak pontosan az ellenkezője volt a tényként kezelt általános nézet, a kérdés már csak az volt, hogy éppen milyen árucikkben testesüljön meg az észnélküli pénzköltés. A „korabeli híradásokban” röpködtek a banki győzelmi jelentések: volt olyan szereplő, amely 2006-ban másfélszeresére emelte árukölcsön állományát az előző évhez képest, mások az egyébként is növekedéssel kalkuláló terveiket teljesítették túl 20 százalékkal. Az év végi áruhitelroham eredményeit „Jól futott a hitelszekér” címmel foglalta össze 2007 januárjában a Napi Gazdaság.

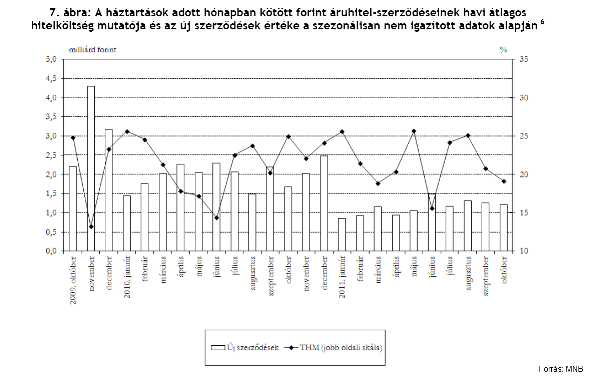

Ezzel szemben a legfrissebb jegybanki statisztikák szerint idén a folyósított áruhitel mennyisége hónapról hónapra csökken az előző évekhez képest, és a THM is meredeken esik – legutóbb 20% alá is bekukkantott. Bár az áruhitelezésben legaktívabb novemberi és decemberi adatok még éppen hiányoznak, az már most látszik, hogy ellentétes folyamatok zajlanak idén, mint a korábbi években.

De mégis mi történt? Mármint nem a nagyvilágban. (Kösz, azt követtük – és helyenként elszenvedtük – mi is.) Hanem inkább mi változott a fejekben? Mert ez lenne igazán érdekes mind a lakosságnak, mind a szolgáltatóknak – és állam bácsinak sem lenne elvileg mindegy, hogy hosszabb távon milyen lakossági pénzügyi attitűd rajzolódik ki a tendenciák alapján.

Egyszerűen a jó magyar ember, ahogy legtöbbször leszavazta az előző aktuális kormányt, most dafke leszavazta ezt a hitelformát? Vagy tudatos magatartással végre felismertük, hogy a borzasztó THM-ekkel együtt járó, a pillanatnyi örömöt aztán akár évekig megkeserítő konstrukciók nem csak a pénztárcánknak kellemetlenek, de akár adósságspirálba is dönthetik a drága kölcsönöket felhalmozó vagy éppen az állását elvesztő hitelfelvevőt? Nehéz ilyen tudatosságot feltételezni, különösen akkor, amikor egyre csillogóbb és kívánatosabb portékák kerülnek a kirakatokba – és már pont csak az a pártízezer forint hiányzik, amit ezek a kölcsönök akár fél óra alatt elérhetővé tesznek.

Vagy pedig eljött az a pont, ahol már nem az a kérdés, akarunk-e csili-vili MP47 lejátszót 1024 gigapixellel, hanem elértük a határt, ahonnan nincs tovább? Ahol már a hitelben sem reménykedünk, mert 1. nem vagyunk rá hitelképesek, 2. esélyünk sem lenne fizetni a részletet, mert még azt sem tudjuk, hogy a mostaniból hogyan kecmergünk ki.

Vagy lehet, hogy pont az a réteg volt az áruhitelek legkomolyabb felvevője, akik november végéig mintegy 250 milliárd forintot teremtettek elő a devizahitelek kedvezményes végtörlesztésére? És most a saját és a rokonok padlásának lesöprése után mindenki már csak egy tiszta tulajdoni lapot helyez a karácsonyfa alá a lapos tévé helyett?

De az is lehet, hogy annak a két elemzőnek lesz igaza (egyikük alapkezelő, a másik pedig közvéleménykutató), akik egy októberi pénzügyi konferencián egymástól teljesen függetlenül ugyanazt a szcenáriót vázolták fel? Nevezetesen a kilencvenes évek elejére kialakult japán gazdasági sokkot hozták lehetséges példának a magyar pénzügyi jövő felvázolására. Ennek során a lakosság, miután hihetetlenül megégette magát a „japán gazdasági csoda” időszakában eltúlzott hitelfelvétellel, átugrott a ló túloldalára, és azóta csakis az apró, szisztematikus, és nagyon szigorú megtakarítással tudja elképzelni jövőbeli céljai elérését.

Amennyiben tetszett a bejegyzésünk, kövess minket a Facebookon!

Utolsó kommentek