Az esetek kétharmadában forint alapon nyerhettünk többet

Az éven belüli forintlekötések az elmúlt hat évben kétszer annyi alkalommal hoztak többet, mint az euró alapúak. De tényleg ennyire egyszerű ez? Korántsem, lássuk mi kell ahhoz, hogy eligazodjunk a forint és deviza alapú lekötések hozamai között!

Az éven belüli forintlekötések az elmúlt hat évben kétszer annyi alkalommal hoztak többet, mint az euró alapúak. De tényleg ennyire egyszerű ez? Korántsem, lássuk mi kell ahhoz, hogy eligazodjunk a forint és deviza alapú lekötések hozamai között!

A banki hirdetmények és reklámokra nem lehet hagyatkozni, az kész káosz. Betétek, számlák és egyéb megtakarítási ajánlatok, mindez a forint mellett euró, svájci frank, jen és még ki tudja hány valuta formájában. Ha nem is tudunk iránytűt adni minden kínai (vagy épp svájcinak) tűnő ajánlathoz azt megmutatjuk, hogy euró vagy forint alapon nyerhettünk-e többet lekötéseinkkel az utóbbi hat évben – ezzel is fogódzót adva a banki hirdetmények ingoványába süllyedőknek.

A forint és az euró alapú betéthozamok összehasonlítása

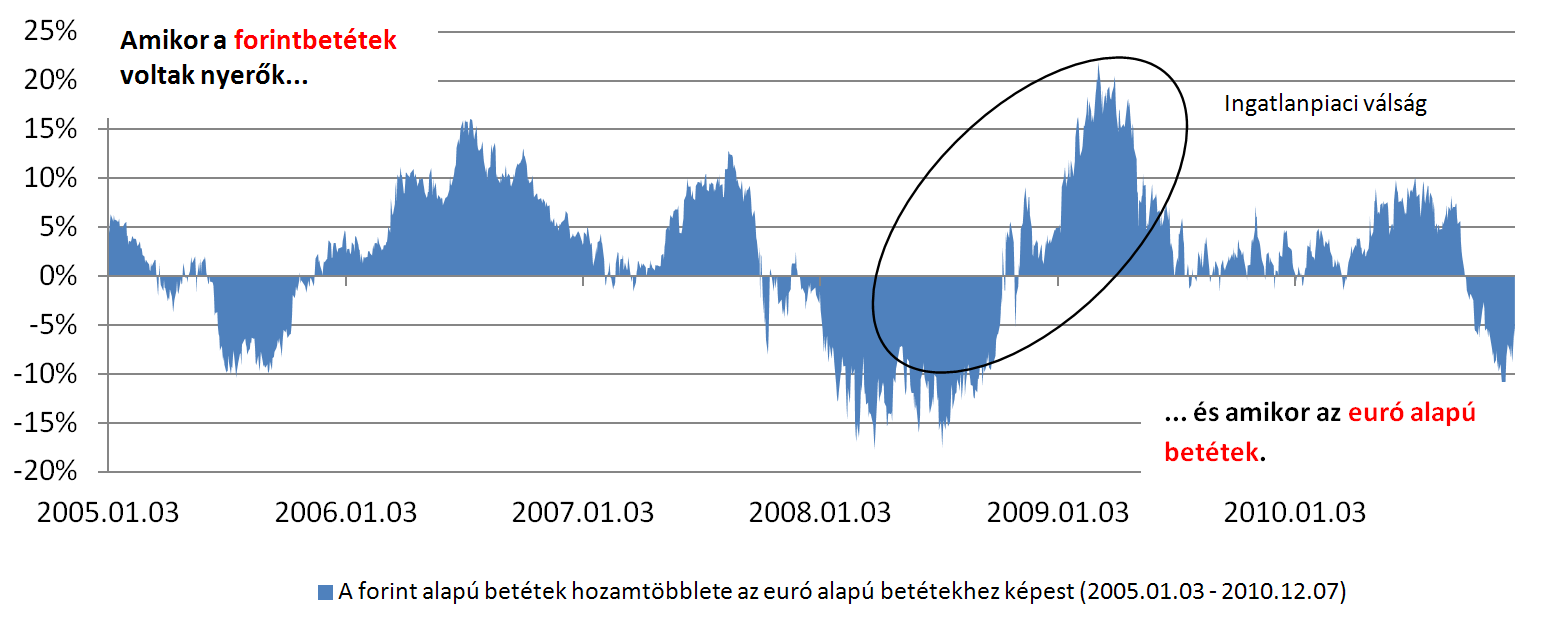

Forrás: MNB, Pénzkérdés számítás

Az, hogy leköthetjük betétjeinket euróban is, lassan már természetes. De talán kevésbé nyilvánvaló, hogy a meghirdetett akciós 4 százalékos kamat mellett, hogyan lehet akár 15 százalékponttal is többet nyerni euró alapon, mint a jellemzően 3-5 százalékponttal magasabb kamatot fizető forint párján.

A kulcs természetesen az átváltásban, vagyis az euró és a forint árfolyamának változásában van, hiszen az euróban lekötött betétek teljes megtérülésének számszerűsítésekor a fizetett kamat mellett a lekötési időszak alatt bekövetkező árfolyamváltozást is figyelembe kell venni. A lekötött forintbetétek akkor hoztak a legtöbbet a vizsgált intervallumban, amikor a forint maga is erősödni tudott az euróval szemben. Ilyen időszakok voltak 2006 nyara és 2009 tavasza is. De ami lehet nagyon jó, az miért ne lehetne nagyon rossz is? Mert hát ugye a kockázat már csak ilyen, és ha devizát váltunk, akkor bizony kockázatot is vállalunk...

Ha például 2008 nyarán kötöttük le forintban betétünket, akkor akár 15 százalékkal kevesebbet is kaphattunk, mintha euróban kötöttük volna le ugyanazt az összeget. Tehát a meghirdetett kamatokon kívül az segít a döntésben, ha van egy megbízható varázsgömbünk, amellyel előre látjuk, hogyan változik majd a forintárfolyam az euróval szemben? Na, ez az aztán a segítség...

Ez persze nem hangzik bíztatóan. De akkor mire támaszkodhatunk? Vegyük a múltbeli hozamokat. Eszerint az utóbbi hat évben az esetek kétharmadában forint alapon nyerhettünk többet. A statisztika azonban mindig csak utólagosan okos, így a fenti adatokból kockázatos messze menő következtetéseket levonni. Látható továbbá az is, hogy amikor Magyarország éppen nem volt a csúcson – vagy éppenséggel valaki csak mondott valamit – akkor az euró alapú lekötések többet hoztak a konyhára. Ellenben a válságból való kilábalás és a bankok forráshiánya erőteljesen hozzájárult a forint alapú lekötések magasabb megtérüléséhez.

A várakozásokra ugyanakkor nagyon kell figyelni. Mikor éppen gyenge a forint tehát az az érzésünk támad, hogy megérné euróban lekötni az elmúlt időszak mozgása alapján – akkor a jegybank, a forintot erősítendő, kamatot emelhet. Ez az emelés pedig éppen a forint alapú lekötéseknek kedvez, hiszen nem csak a forintot erősíti – így az árfolyam is elmozdulhat – de a bankok által ajánlott betéti lekötések kamatát is megemeli. Tehát amikor azt latolgatjuk, hogy forintban, vagy euróban kamatoztassuk a pénzünket, akkor nem csak az elmúlt hónapok árfolyam és kamatváltozásait kell tanulmányozni, hanem elkerülhetetlen az MNB várható döntéseinek figyelembe vétele is. A forint-euró árfolyam ezen túl függ nemzetközi jellemzőktől is. Akár például az euró övezettől. Ha válság van az euró zónában, az áttételesen a kamatokat is befolyásolja...

Ha mindenképpen általános igazságot akarunk megállapítani a múltbeli statisztikákból, akkor talán annyi mondható, hogy jellemzően akkor érdemes euróban fialtatni pénzünket, amikor a gazdasági bizonytalanság első jelei érzékelhetőek. Ha a válság javában dúl, akkor már késő forintról euróra váltani bankbetéteinket. Jó példa erre, hogy 2009 márciusára teljesedett ki a Lehmann-csőd által berobbantott nemzetközi válság, mely közel 320 forintos euró árfolyamot eredményezett. Aki ekkor – a válság mélypontján – kötötte le euróban a pénzét, az 10-15%-ot veszített ahhoz képest, mintha forintban tette volna ugyanezt. Nyilvánvalóan 2009 márciusában nem lehetett látni, hogy áprilisban már gazdasági értelemben is „kedvezőbb lesz az időjárás”.

Természetesen mindez csupán a múlt korlátozott igazsága, a jövő bármikor felülírhatja a korábban érvényes mintákat. De az is, ha két leminősítés és a kilátásba helyezett harmadik bóvliba sorolás kapcsán meghatározott időn belül 350 vagy akár 400 forintos euróval szembesülnénk. Továbbá a számítgatások elsősorban azoknak szólnak, akik csak azon dilemmáznak, hogy milyen devizában és nem azon, hogy itthon vagy külföldön takarítsanak meg.

Amennyiben tetszett a bejegyzésünk, kövess minket a Facebookon!

Utolsó kommentek