Szubjektív szűrőnkre hagyatkozva kimazsoláztunk néhány elemet a kárpát-medencei lelkületet tükröző megtakarítói palettáról, hogy meggyőződjünk róla okosan takarítunk-e meg, ha már a hajlandóságunk megvan? Kiderült néhány alaptézis nem állta meg a helyét.

Szubjektív szűrőnkre hagyatkozva kimazsoláztunk néhány elemet a kárpát-medencei lelkületet tükröző megtakarítói palettáról, hogy meggyőződjünk róla okosan takarítunk-e meg, ha már a hajlandóságunk megvan? Kiderült néhány alaptézis nem állta meg a helyét.

A válság és a nyugdíjpénztári vagyon államhoz irányításának együttes hatása megtette a magáét kényszerből ugyan, de megtakarítunk. Ez örömteli, ugyanakkor vizsgálódásunk meglepő eredményeket is hozott. Az elmúlt 10 évben néhány alaptézis nem állta meg a helyét; a betéti kamatok megelőzték a tőzsde hozameredményét, az ingatlanba fektetők pedig csak akkor jártak jól, ha bérleti díjat is szedtek. Az aranybefektetés szépen hozott (volna) a konyhára, de ebben az elmúlt tíz évben vélhetően kevesek voltak érintettek, míg az euróbetétek csöndben, de jelentős növekedésnek indultak.

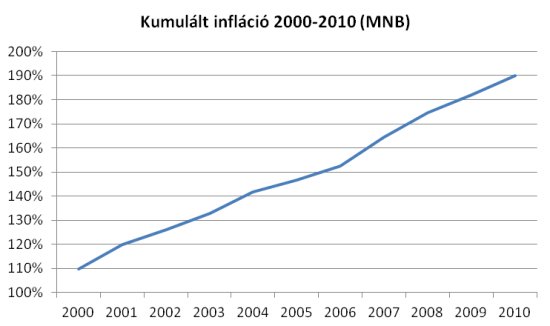

Lássuk a részleteket. Egy csokorba szedtünk egy nem reprezentatív befektetési palettát, hogy meglássuk egyenként mennyit is fialtak. A befektetési opciók összevetéséhez kiindulási pontként a kumulált inflációt vettük alapul.

Ingatlan

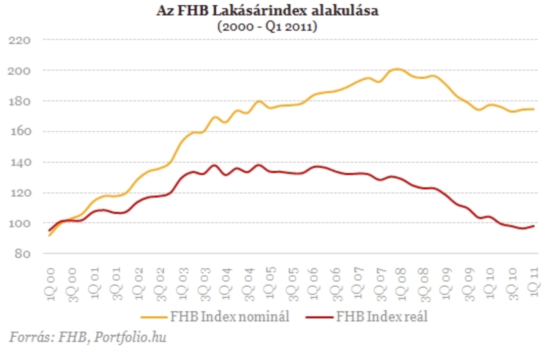

Elsőként nézzük a saját tulajdonú ingatlan nagy aránya miatt hungarikumnak is mondható befektetési eszközünket, az ingatlant. Mi lehet az elvárásunk? Egyrészt őrizze meg értékét, illetve ha bérbe adjuk, termeljen magasabb hozamot, mint a kockázatmentes bankbetétek kamata. Az ingatlanok az elmúlt 10 évben a lakásárindex tanúsága szerint a reálértéküket tudták megőrizni, de növekedést nem produkáltak, az évtized közepén realizált értéknövekedést a válság lemorzsolta, ezen az ágon reáljövedelmet nem tudtunk realizálni. De legalább a tőke megmaradt, feltéve hogy a befektetés több mint 10 éve történt.

A bérbe adott ingatlanok esetében a professzionális ingatlan-befektetők a megtérülést az államkötvény hozamokhoz viszonyítják, így egy cca. 7 százalék feletti szint jelenleg már megnyugtatónak mondható. Magánbefektetőként a befektetésként vett ingatlanon elért hozammal akkor lehetünk elégedettek, ha az legalább eléri ezt a szintet.

Nézzünk néhány példát! Egy 60 négyzetméteres pesti panellakás 60 ezer forintos havi bérleti díját viszonyítva a lakás közel 10 millió forintos befektetéséhez, a várható hozamunk 7,4 százalék körül alakult. Ugyanekkora budai téglalakás a némileg magasabb 80 ezer forintos bérleti díj mellett körülbelül 4,8 százalékos hozamot tudott kitermelni, ha a lakás 20 millió forintos árával számolunk. Vagyis mielőtt eldöntjük, hogy hol és milyen lakást veszünk befektetési céllal, vizsgáljuk meg mire van fizetőképes bérleti kereslet, mekkora tőkét érdemes erre áldozni.

Az ingatlan befektetések exit lehetőségét a gazdasági válság a korábbi átlag 3-6 hónapról átlagosan 6-12 hónapra is nyújthatta, ezért az azonnali kiszállás jelentős áráldozatot követel.

Készpénz és bankbetét

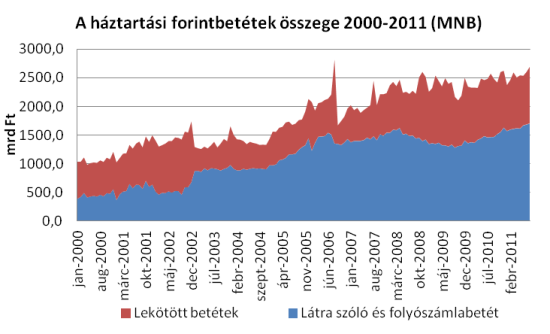

Az utóbbi hónapokban növekedett a lakossági megtakarításokon belül a készpénz és a bankbetétek aránya, az alábbi diagram pedig volumenének emelkedését tükrözi. Látszik, hogy felértékelődött a megtakarítások likviditásának szerepe.

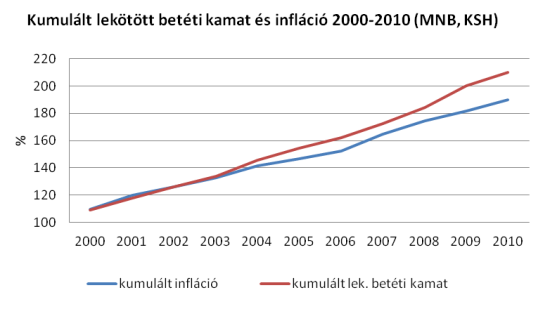

Bár ez fontos szempont, a vagyonunk legnagyobb ellensége mégis az infláció, ezért érdemes csupán a napi életvitelhez szükséges, legkisebb mennyiségű készpénzt tartani. Pénzünket lekötve jelenleg évi 2,5-7,75 százalék közötti éves kamatot érhetünk el a futamidőtől függően. Az elmúlt 10 év átlagos betéti kamat és inflációs adatait összevetve örülhetünk, mert a lekötött betétek az infláció felett teljesítettek, de ezt a többletet a kamatjövedelemre háruló korábban 20, 2011-ben azonban 16 százalékra csökkent forrásadó nyirbálta.

Részvények

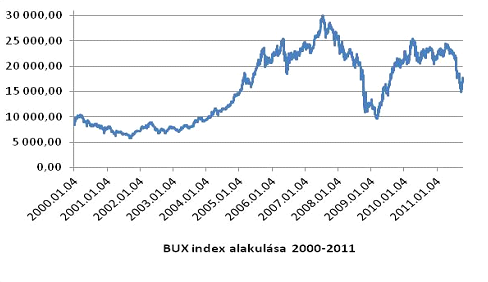

A lakossági részvénytartás aránya a megtakarításokon belül a kilencvenes években volt a csúcson. A lakossági befektetők viselkedésére jellemző, hogy nagy tömegében általában nem találták el a megfelelő be és kiszállási pontokat, döntéseiket inkább a pánikreakció jellemzi. Ha összevetjük a 2000. januári és a mostani BUX indexet láthatjuk, hogy közel megduplázódott az index értéke, amivel a tíz éves kumulált inflációt kicsit tudta csak megverni, miközben volt olyan időszak, amikor a 200 százalékos hozamszintet is megérintette .Ez is mutatja, hogy a tőzsdei ralikat csak akkor érdemes bevállalni, ha hosszú távra elkötelezettek vagyunk, vagy aktívan követjük az árfolyamok mozgását.

Bár a BÉT történelmének legnagyobb napi zuhanása nem érte el az 1987. októberi New York-i fekete hétfőn regisztrált 20 százalékos buktát, azért még sokan emlékeznek 2008. október 15-ére, amikor a BUX is -10 százalékos napi eséssel zárt. A BÉT legmagasabb napi nyeresége ugyanakkor valamivel 7,8 százalék felett volt.

Lekötött euró betét

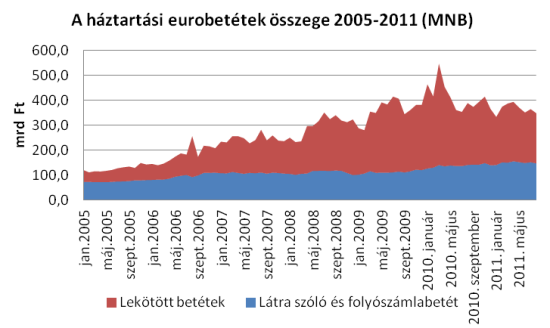

A forint megtakarítások le és felértékelődését egyre nagyobb arányban kezeljük más devizanemű befektetésekkel. A lakossági euró megtakarítások (a látra szóló és lekötött euróbetétek) 2005 januárjában 122,5 milliárd forintot, 2011 augusztusában már közel 350 milliárd forintot tettek ki, miközben az euró árfolyama ezekben az időpontokban 245, illetve 273 forint volt.

Ugyanakkor az is cél, hogy a befektetés ne csak megőrizze, hanem növelje is értékét. A rövidebb és hosszabb időtávra gondolkodók is találhatnak megoldást a pénzintézetek ajánlatai között, azonban a megcélzott futamidő végéig mindenképpen érdemes kitartani, hiszen a korábban ’feltört’ megtakarítások esetén a kamatnak búcsút inthetünk.

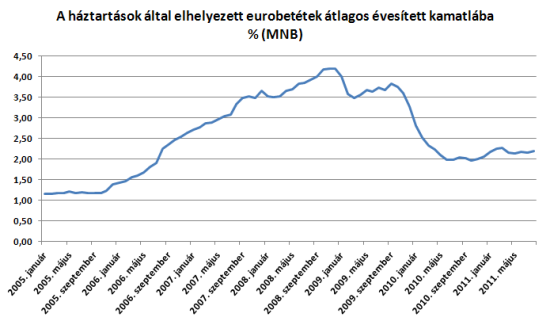

A 2009. évi euró betét kamatcsúcsok hamar elolvadtak, jelenleg 2 hónapos lekötéstől az 5 éves időtávig, évi 1,5 és 4,5 százalékos kamatszintig találhatunk pénzünknek biztos helyet, a lekötött betétek átlagos évesített kamatrátája jelenleg 2,2 százalék. A forintban keletkező megtakarításokat érdemes több részletben euróra váltani, időben porlasztva az árfolyamok kilengésének kockázatát.

Arany

Az intézményi körben biztos menekülő eszköznek számító fizikai arany is felértékelődött az utóbbi időben a lakossági befektetők körében. A nyugat-európai háztartások megtakarításainak hosszú ideje kicsi, de stabil eleme a fizikai aranytartalék képzése. Itt elsősorban a hosszú távú értékállóság jelenti a fő vonzerőt.

Egy olyan biztonsági tartalékról beszélhetünk, amely az ingatlannal ellentétben szinte a készpénzzel azonos likviditással bír, az árat a tőzsdei árfolyam határozza meg, nem függ a magyar gazdasági környezettől, sőt a klasszikus befektetési eszközök árfolyammozgásával sem mutat korrelációt.

Az értékállóság miatt pontosan tisztában kell lennünk a befektetési aranytermék tisztaságával, hiszen csak a "négy kilences", azaz 999,9 ezrelék tisztaságú aranyrudak mondhatók értékállónak, ezek viszont itthon is elérhetők vagy értékesíthetők. A befektetéseket, vásárlásokat érdemes több lépésben – a költségekre is figyelve – realizálni, a napi árfolyamkockázatok csökkentése érdekében.

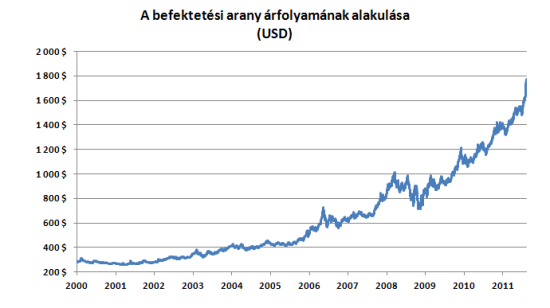

Az árfolyamokat nézve a 2008-as válság óta nem lehetett panasz a befektetés teljesítményére, s ez az áremelkedés abszolút nyerővé tette a nemesfémet. De az is biztos, prófétának kellett ahhoz lenni, hogy ezt valaki 2000-ben előre lássa. Íme az utolsó grafikon:

Amennyiben tetszett a bejegyzésünk, kövess minket a Facebookon!

Utolsó kommentek