Az első évben legalább havi 16 ezer forintot, a kamattámogatás utolsó, ötödik évében pedig havi 11 ezret spórolhat az új lakást hitelre vásárló kisebb család kalkulációnk szerint. Mégis meg kell fontolniuk a felvételt, az öt évig tartó támogatás kifutásával ugyanis egy átlagos hitel törlesztője havi 10 ezer forinttal emelkedik. A kedvezmény mértékét pedig akár több ezer forinttal is ronthatja, amennyiben a még lebegtetett feltételek közül a kedvezőtlenebb mellett döntenek. Többet kellene fizetni akkor is, ha a lakáshitelek kamatszintje (THM-je) az állampapírhozamot több mint 3 százalékponttal meghaladja, amire a múltban volt példa.

Mintapéldánk 6,5 millió forint összegű és 20 évre felvett hitelre készült a jelenleg ismert kondíciók alapján. Lehetnek azonban később még meglepetések. Mert bár a kamattámogatás százalékos mértékét már bejelentették, s azt is, hogy a számoláshoz az állampapírhozamot veszik alapul, azt viszont elhallgatják, hogy 1,5,10 vagy 15 éves lejáratú állampapírt választana-e majd. Miután pedig a legrövidebb és a leghosszabb állampapír között a hozamban 1,58 százalékpont különbség van, ami számításunk szerint 5,7 százalékos mértékű eltérést okozhat a havi törlesztésben, a döntés függvényében több ezer forinttal nőhet vagy csökkenhet a havi részlet. Mi az 5 éves lejáratú állampapírok referenciahozamával kalkuláltunk.

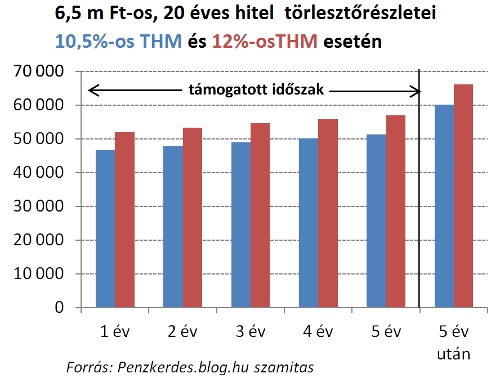

A 2014 végéig igényelhető hitelre vágyó családok kupaktanácsa jobb, ha minél előbb összeül, mert van mit megrágni. Kiszámoltuk, hogyan is festhetnek majd az új támogatott hitel törlesztő részletei egy legfeljebb két gyermekes új lakást kereső kuncsaft számára a mostani forintalapú lakáshitelekhez viszonyítva. A kamattámogatás mint ismert 5 évre szól, az általunk kiválasztott esetben az állampapírhozam 60 százalékával indul, majd évente 5 százalékponttal csökken így az 5. évben 40 százalékos lesz. Ezért a törlesztés 6. évében elég nagyot ugrik a havi részlet. Ezzel már a hitel felvételekor kalkulálni kell, hacsak az addig a gyerekkel maradó anyuka nem éppen akkor megy majd vissza dolgozni.

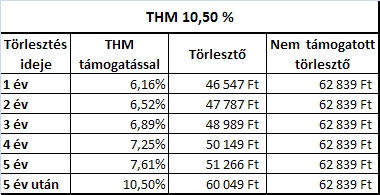

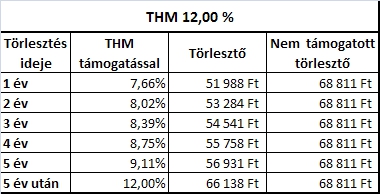

Két hiteldíjat vettünk alapul, a Magyar Nemzeti Bank lakáshiteldíj-statiszikájában szereplő 10,5 százalékos értéket és egy saját becslésű 12 százalékot, abból kiindulva, hogy a bankok a végtörlesztési kedv letörésére átlagosan erre a szintre emelték fel a kölcsönök árát.

A végeredményt az alábbi grafikon foglalja össze

Aki még bogarászna, itt a 10,5 százalékos és 12 százalékos THM-mel mért (20 éves lejáratú 6,5 millió forint összegű) hitel és az ahhoz kapcsolódó támogatott változat havi törlesztője 1-5 évig, majd ezt követően, a jelenlegi kamatkörnyezetet és a változatlan állampapírhozamot feltételezve.

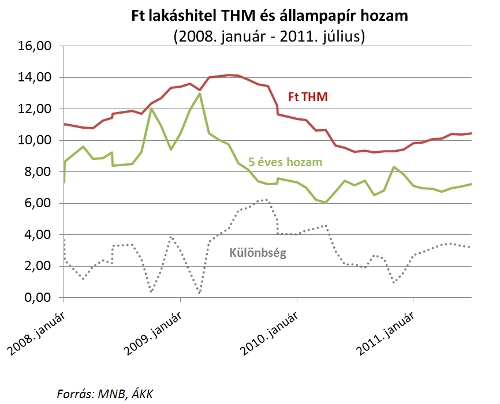

A következő évek törlesztő részleteinek kiszámíthatóságát rontja ugyanakkor, hogy a múltban nem futott mindig párhuzamosan a mindenkori lakáshitel THM és az általunk kiválasztott 5 éves állampapírhozam.

Volt olyan időszak, amikor aktuális gazdasági-piaci helyzet miatt 6 százalékpontnyi eltérés volt a két mérőszám között. Márpedig ha a kamattámogatás mértékét fixen kötik a mindenkori állampapírhozamhoz, sok múlik azon, hogy a megadott időszakban mekkora lakáshitel-kamatból (THM-ből) kell majd azt levonni. A jövőre vonatkozóan sem lehet biztosat mondani legfeljebb azt, hogy a szabályozói szándék szerint mind inkább előtérbe kellene kerülnie a referenciakamatot követő hitelárazásnak, így a hiteldíjaknak is jobban kellene igazodniuk a mindenkori piaci hozamkörnyezethez.

Ugyanakkor nem is olyan régen bankvezérek figyelmeztettek a forintkamatok elszabadulásának veszélyére. Ennek nyomán kiszámoltuk korábban azt is, hogyan befolyásolja a forinthitelek törlesztő részletének alakulását a forintkamatok emelkedése.

Amennyiben tetszett a bejegyzésünk, kövess minket a Facebookon!

Utolsó kommentek