Mission impossible? Korántsem, kiszámolhatod melyik, mikor éri meg.

„Állampapííír, vaaaagy Bankbetééét?, Bankbetééét vaaaagy Állampapííír? A szavazást lezárom! Hölgyeim és Uraim az Önök döntése alapján 88%-os szavazati aránnyal a bankbetét nyert.” – így hangzana az eredményhirdetés Magyarország első fiktív pénzügyi valóságshow-jában.

„Állampapííír, vaaaagy Bankbetééét?, Bankbetééét vaaaagy Állampapííír? A szavazást lezárom! Hölgyeim és Uraim az Önök döntése alapján 88%-os szavazati aránnyal a bankbetét nyert.” – így hangzana az eredményhirdetés Magyarország első fiktív pénzügyi valóságshow-jában.

A lekötött bankbetéteknek több mint hétszer akkora a súlya a lakosság megtakarításaiban, mint az állampapíroké, olvasható ki az MNB statisztikáiból. Logikus ez a döntés, vagy csak a megszokások és a tehetetlenség vezérlik a folyamatokat? Nézzük először az elérhető hozam/kamat különbséget! Az alábbi ábra mutatja, hogy az állampapírok (az általunk önkényesen kiválasztott egy éves futamidőn) 2003 januárja óta döntő részben jobb hozamlehetőséget kínáltak, mint a bankbetétek. Az összehasonlítás során nem az aktuálisan elérhető legmagasabb, akciós banki ajánlatot, hanem a lakosság által lekötött bankbetétek átlagos kamatszintjét vettük alapul, mert ez mutatja a tényleges elért kamatszintet.

1. ábra - Állampapír és Lekötött betéti hozamok

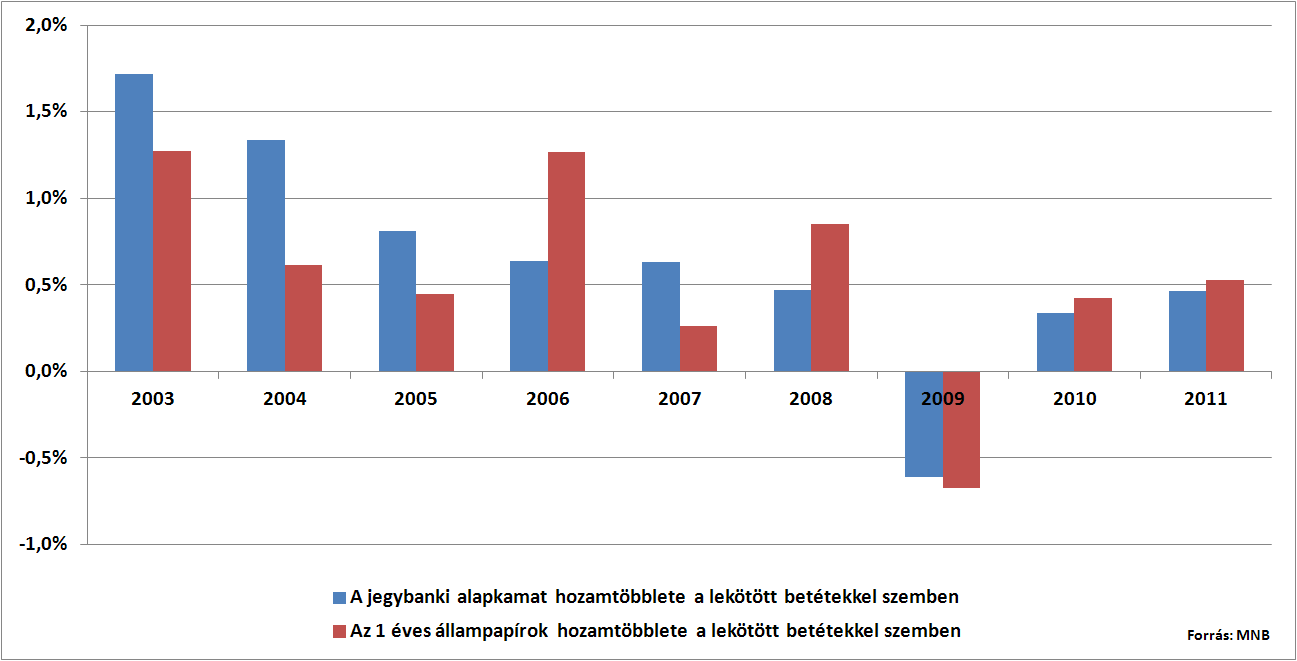

2. ábra - A jegybanki alapkamat és az állampapírhozamok alakulása a lekötött betétekhez képest

A statisztikák alapján tehát – első pillantásra – úgy látszik, hogy a lakosság nem feltétlenül dönt racionálisan a két megtakarítási alternatíva között. Ebben biztos szerepet játszik, hogy sokan nem tudják, hogyan is vegyenek állampapírt (a bankok nem feltétlenül kínálgatják ezt a lehetőséget, a brókercégeknél szintén más a fő termék csapásirány.)

Mielőtt a gyakorlatiasabb hangra váltanánk, nézzük mi okozta a fenti ábrán látható kilengéseket? A 2003-2011-es időszak inflációs eltérései távolról sem voltak olyan jelentősek, hogy a hozamingadozást az inflációval magyarázni lehetne. A kilengéseket elsősorban a hazai, vagy nemzetközi válságszituációk generálták. Mint az ábráról leolvasható az állampapírok hozamai lényegesen nagyobb mértékben tudnak a külső/belső hatásokra reagálni, mint a bankbetétek, így extrém szituációkban 2%-ot is meghaladó többletet is elérhet az, aki állampapírt választ bankbetét helyett. A hosszú távú átlagos különbség a két megtakarítási forma között viszont csak 0,55% (mely egyébként a járulékos költségeket is figyelembe véve nem feltétlenül elegendő ahhoz, hogy hozamtöbbletet érjünk el).

Gyakorlati tudnivalók – ha állampapírban gondolkodna

Hozam: az állampapíron a hozam akkor érhető el biztosan, ha a lejáratig megtartja a befektető. Amennyiben lejárat előtt eladnánk, úgy kisebb-nagyobb piaci hatások következtében egészen biztosan más hozamszintet fogunk elérni (jobbat, vagy rosszabbat). Leegyszerűsítve, ha a befektetők optimistábban nézik a jövőt, akkor időarányosan a vételkor számszerűsített hozam feletti eredményt érhetünk el, fordított esetben pedig rosszabbat.

A fenti grafikonon a nagybefektetői piacon kialakult hozamszintet ábrázoltuk. Magánszemélyként mi ezt a piacot nem tudjuk elérni, brókercéget, vagy bankot kell igénybe vennünk az állampapír vásárlásához vagy lehet persze nyitni egy lakossági számlát a Magyar Államkincstárnál is – ami egyébként roppant egyszerű – igaz ebben az esetben sem számíthatunk a nagybefektetőként elérhető hozamszintetre. Gyors tesztünk eredményeként megállapítható, hogy egy brókercég 0,25-0,4%-kal alacsonyabb hozamszinten fogja értékesíteni számunkra az államkötvényt (ez nem jelenti feltétlenül azt, hogy ennyi a brókercég, vagy bank haszna, hiszen kisebb tétel értékesítése esetén ők sem tudják feltétlenül elérni a nagybefektetői hozamszintet a beszerzési oldalon).

Addicionális költség: ahhoz, hogy állampapírt vegyünk, értékpapírszámlával kell rendelkeznünk, bankszámla nem elegendő. Ennek a számlának kisebb-nagyobb mértékű havi költsége van (jellemzően havi 300-800 forint).

A költségeket és a nagybefektetői szintnél alacsonyabb elérhető hozamszintet is figyelembe véve 0,5%-os hozamtöbblet mellett csak 1 millió forintnál nagyobb befektetéssel lehet bankbetét feletti hozamot elérni. De ekkor még nem beszélhetünk érzékelhető előnyről az átlagos bankbetéti kamatszinthez viszonyítva. Amennyiben az állampapírok 1,0%-os hozamelőnyben vannak, akkor az előbb említett beszerzési körülmények miatt számításaink szerint 0,3-0,4%-os hozamtöbblet érhető el (természetesen továbbra is az átlagos betéti kamatszinthez és nem az akciós betéti kamatszinthez viszonyítva). Az igazi kamatvadászok persze az akciós betétekre hajtanak (bár ezekért a bankok többnyire valami pluszt is kérnek: jövedelemérkeztetést, új forrás biztosítását stb.)

Az igazán jó döntéshez tehát meglehetősen sok szempontot kell értékelni, ugyanakkor ez nem tűnik „mission impossible”-nek, azaz lehetetlen küldetésnek.

Egy kivételes év

A 2009-es év igazi kakukktojás a vizsgált időszakban: a bankbetétek stabilan állampapírhozam feletti kamatot kínáltak. Adakozni akartak a bankok? Távolról sem… Csupán annyi történt, hogy a bankoknak nem volt finanszírozási forrásuk és betétre volt szükségük. Sok, sok bankbetétre, amit csak így sikerült elérniük. A Lehmann-csőd után a bankrendszeren belül a forráshoz jutás nehézkessé vált és kénytelenek voltak a bankok a lakossági pénzekért többlet kamatot kínálni. Soha nem lehet kizárni, hogy lesz még ilyen újra…

És egy utolsó apróság

Ha a gondos megtakarító a költségeket, kamatokat, hozamokat is megvizsgálta, akkor van még egy dolog, ami egyébként az állampapír felé billentheti a mérleg nyelvét. Míg egy lekötött betéten többnyire teljes kamatveszteséget szenved el, ha idő előtt hozzá szeretne férni a pénzéhez, addig az állampapírok esetében az időszaki felhalmozódó kamatot nem veszíti el a befektető, még ha a piaci viszonyok miatti hozamingadozás kockázatát viselnie is kell lejárat előtti értékesítés esetén.

Amennyiben tetszett a bejegyzésünk, kövess minket a Facebookon!

15 komment

Utolsó kommentek