Variációk kamatelszabadulásra

"Ha teljesül a kormány szándéka, és legyőzi a bankokat, akkor a magyar kormány legyőzi saját magát. Elszabadulnak a kamatok" – mondta Csányi Sándor hétfő este a Corvinus egyetemen tartott előadásában. De mi történik akkor, ha elszabadulnak a forint kamatok? Azt ma már mindenki pontosan tudja, hogy mit történik a devizaárfolyamok elszabadulása esetén, viszont relatív kevésbé egyértelmű a kamatváltozás hatása. Nézzük meg hát, mivel szembesülnek a lakáshitelesek, ha Csányi Sándornak igaza van. Márpedig, a nyár egyik slágerét idézve: „általában úgy van”.

"Ha teljesül a kormány szándéka, és legyőzi a bankokat, akkor a magyar kormány legyőzi saját magát. Elszabadulnak a kamatok" – mondta Csányi Sándor hétfő este a Corvinus egyetemen tartott előadásában. De mi történik akkor, ha elszabadulnak a forint kamatok? Azt ma már mindenki pontosan tudja, hogy mit történik a devizaárfolyamok elszabadulása esetén, viszont relatív kevésbé egyértelmű a kamatváltozás hatása. Nézzük meg hát, mivel szembesülnek a lakáshitelesek, ha Csányi Sándornak igaza van. Márpedig, a nyár egyik slágerét idézve: „általában úgy van”.

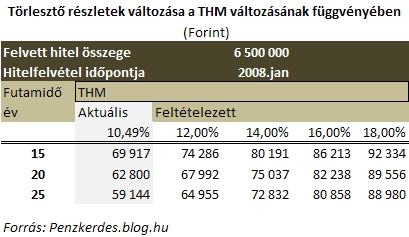

Hazánkban az átlagos hitelfelvevő 6,5 millió Ft értékben adósodott el lakáshitel fronton. Számításainkban abból indulunk ki, hogy a hitel jelenleg (vagy a 180 forintos átváltás után) forintban van nyilvántartva. Azt vizsgáljuk, hogy (2008 januári felvételkor) 15, 20, illetve 25 évre felvett hitel törlesztő részletét hogyan befolyásolja a kamatváltozás. Az MNB statisztikái szerint július végén 10,5 százalékon állt a forint lakáshitelek átlagos kamatterhelése, pontosabban teljes hiteldíj mutatója (THM ). Ez tehát az a bázis, ahonnan „elszabadulhat” a kamat illetve a hiteldíj.

Milyen kamatváltozást feltételezzünk? A 2008. őszén kirobbant válságot követően a korábbi 10,5 százalékos átlagos kamatteher 14,2 százalékig emelkedett 2009. júniusára. 14 százalékig tehát mindenképpen érdemes kalkulálni, de nézzünk egy kicsit drasztikusabb elmozdulást is, s vizsgáljuk meg azt is, mi történik 18 százaléknál a törlesztő részletekkel.

Az eredményt az alábbi táblázat mutatja. 20 éves futamidőnél a jelenlegi 62.800 Ft-os törlesztésünk közel 68.000 Ft-ra emelkedik 12 százalékos kamatszintnél. Tehát 1,5 százalékpontos kamatemelkedés 6 százalékkal növeli a törlesztő részletet.

Lényegesen rosszabbul jár az, aki hosszabb időre adósodott el (2008 elején nem 20 éves, hanem 25 éves hitelt vett fel). Esetében az 59.144 Ft-os jelenlegi törlesztő részlet 12 százalékos kamatszintnél közel 65.000 Ft-ra emelkedik, ami csaknem 10 százalékos növekmény.

18 százalékos (+7,5 százalékpont) kamatszintnél már 43 százalékkal fizet többet az adós 20 éves lejáratnál, míg 25 éves lejárat esetén 50 százalékos az emelkedés mértéke.

A kamatszámítás belső mechanizmusa miatt a törlesztő részlet változása nem azonos mértékű a 10,5-ről 11,5 százalékra emelkedő és a hasonló mértékkel 14-ről 15 százalékra ugró kamat esetén. Mindazonáltal ha egy 95 százalékos pontosságú számítást már elfogadhatónak tartunk, akkor leegyszerűsítésként kijelenthető, hogy minden egyes 1 százalékpontos kamat(tágabb értelemben THM) emelkedés:

- 12 éves hátralévő hitelfutamidőnél 4,3 százalékkal

- 17 éves hátralévő hitelfutamidőnél 5,7 százalékkal

- 22 éves hátralévő hitelfutamidőnél 6,8 százalékkal emeli a havi törlesztő részletet (ez az eredetileg 15 évre felvett hitel a példánkban)

Fentiek alapján már mindenki kedvére játszhat azzal – az egyébként kevéssé szórakoztató – számítással, hogy a X százalékos devizaárfolyam változás, vagy Y százalékos kamatváltozás fájdalmasabb. Korábbi írásunkban kiszámoltuk mennyit nyer az adós, ha 180 Ft-on átváltja hitelét. A forintra váltás marginális eredményét fentiek értelmében már 1 százalékpontos kamatemelkedés eltüntetheti.

Természetesen mindezzel nem kívánjuk azt állítani, hogy a forintra váltás eredményeként jelentkező effektív tartozáscsökkenés ne lenne számottevő pozitívum az adós számára. Különösen az, ha valami csoda (leginkább családi összefogás) folytán képes törleszteni hitelét.

Amennyiben tetszett a bejegyzésünk, kövess minket a Facebookon!

Utolsó kommentek