Kurt úrfi teutonordikus vezértroll:

@VaradiJanos: Mert nekem van. Téged csak a lelenc házban szoptattak. A portás bácsi. :-)) (2017.09.03. 21:03)Tech óriások írtak nyílt levelet Donald Trumpnak

Olvasóink szabad vélemény-nyilvánítási jogát tiszteletben tartva, fenntartjuk a jogot a bejegyzéseinkre érkező hozzászólások moderálására, amennyiben azok:

egyéneket, társadalmi csoportokat, kisebbségeket sértő vagy bántó, diszkriminatív, túlzóan obszcén, vulgáris kifejezéseket tartalmazó, jogellenes vagy jogsértő bejegyzések;

a hozzászólások és hozzászólók szándékos megzavarására irányulnak;

szándékosan félrevezető jellegűek;

tisztán politikai tartalmúak;

a témához nem kapcsolódó, öncélú, szervezkedésre buzdító megnyilvánulások;

sértik mások szerzői, szellemi alkotáshoz fűződő jogait;

reklámnak és spamnek, illetve egyéb, rendeltetésellenes felhasználói magatartásnak minősülnek.

Magyarországon a lakosság és a vállalatok is a pénz hiányára panaszkodnak, miközben az USA-ban már létezik bank, amelyik a hozzá befolyó betétekkel nem tud mit kezdeni: kamat helyett kezelési költséggel téríti el a pénzeket, mert nem tudja kihelyezni. Előző bejegyzésünk kommentezői is felvetették, hogy miért nem örülünk idehaza a növekvő mértékű banki megtakarításoknak, hiszen abból lehet a gazdasági növekedés.

Egyfelől könnyű a válasz: nyilván az legyen a legnagyobb bajunk, ha pénzünk van, és az a bankba kerül. Másfelől mégis van miért aggódni (meg egyébként is, a magyar aggódós típus).

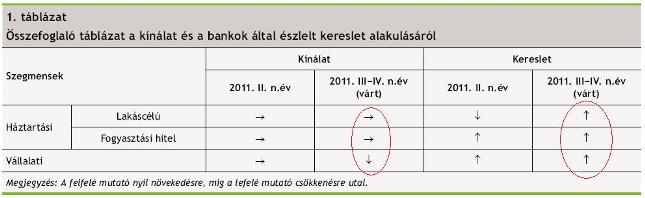

A Magyar Nemzeti Bank a nyár folyamán végzett egy felmérést, melyben arról kérdezte a kereskedelmi bankokat, hogy miképpen változtatták hitelezési politikájukat 2011 első felében, és milyen változtatásokat terveznek a jövőben. Az egész elemzés borzasztó tanulságos, most csak három ábrát emeljünk ki:

Egyfelől azt lehet látni, hogy miközben nőtt, és várhatóan nőni fog a vállalatok hiteligénye, a bankok - válaszaik szerint - nem adnak majd ki több hitelt, egyszerű óvatosságból!

Haragudhatunk-e emiatt a bankokra? Nem igazán. Nyilvánvaló, hogy a lakosság egy bizonyos része egyszerűen nem tud mit tenni, mint legjobb gúnyáját elővéve hitelért folyamodik, még ha nincs is igazán kilátása annak visszafizetésére. Ez az életben maradás kényszere. Emiatt csak az igazán agresszív neokonzervatívok kárhoztatják a lakosságot. A felmérésből kiderül az is, hogy a lakossághoz képest még átlátszóbb a szegény önkormányzatok taktikázása: gyakorlatilag csak hitel-átütemezési tárgyalások folynak, tűzoltás, illúziók.

Mit tehet egy bank ilyen környezetben? Csak annak ad hitelt, akiről már tud valamit, látja a hajlandóságot, fel tudja mérni – esetleg kordában tudja tartani – a nemfizetés kockázatát. Ezt ugyebár elég nehéz, miután nincs törvény által szabályozott pozitív adósnyilvántartás. Ehhez képest jó kezdeményezés például a Király hitel a TakarékPont hálózatban. A takarékok akkor adnak fogyasztási hitelt, ha előtte látják, amint az ügyfél néhány hónap leforgása alatt előteremti az önrészt, rendszeres befizetésekkel a számlájára. A főleg a fiatalokat célzó termék így egyszerre sarkall megtakarításra, és tanít meg a felelős hitelfelvételre, ráadásul az átlagos lakossági THM-nél szerényebb kamattal.

A vállalati szegmenst tekintve árulkodó, hogy a hosszúlejáratú hiteligény nem nőtt, csak a rövidlejáratú, „adjál nekem te bank 250 milliót elsejéig, utána ígérem, megadom, ha nekem is kifizetik a már régóta leszállított poliuretán majomköszörűk árát” típusú. A bankok – mondhatjuk, hogy betéteseik és részvényeseik védelmében – sokkal óvatosabbak minden eléjük tolt üzleti tervvel, vagy garanciaként felmutatott ingatlannal, kereskedelmi szerződéssel, mert a vásárlóerőnk alakulása, az exportpiacainkkal kapcsolatos várakozások, és úgy általában a világpiac állapota erodálta az ilyen tervek iránti bizalmat. Pedig, most már tudhatjuk, van forrásuk a hitelhez. Betettük ugyanis a számláikra, mert mi is félünk…

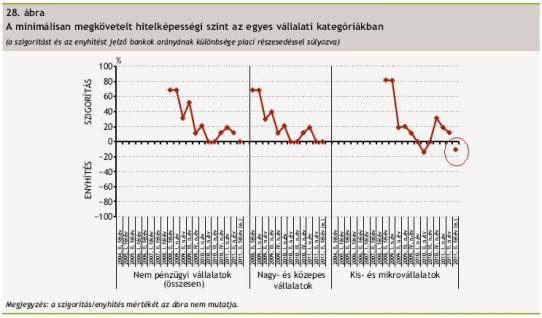

Hogy mondjunk valami jót is: a köznyelvben kkv-nak becézett, hazai értelemben valóban kisközép, de uniós nomenklatúra szerint igazából mikro vállalkozások a következő időszakban - a legutóbbi szigorítások után – most már számíthatnak a bankok jó szándékára a hitelképességük elbírálása során.

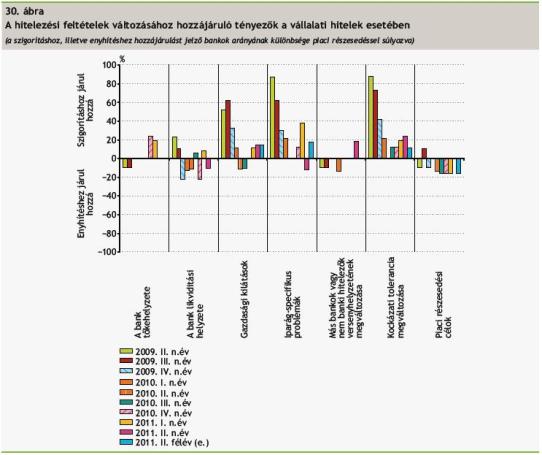

Hogy mit és miért tesznek a bankok, arra ezerféle válasz lehet. Az MNB kutatói ezt is nyomon követik, és tanulságos. Ha a piaci környezetet nézzük, akkor sajnos minden a szigorítás irányába hat.

Két tényező van, ami enyhítésre, és kedvezőbb feltételekre sarkallhatja a bankokat. Az egyik az, hogy ilyen időkben talán növelhetnék piaci részesedésüket, offenzív politikával a többiek elé vághatnának. A másik tényező, az alábbi ábra második oszlopcsoportja által mutatott likviditás. Magyarra lefordítva: bőven van kihelyezhető forrás a bankoknál. Más kérdés, hogy egyszerűen nincs ésszerű projekt, amire oda mernék adni!

Aggódhatunk tehát amiatt, hogy vajon a bankok találnak-e olyan ügyfelet, akire jó szívvel rá merik bízni a pénzünket. Van-e bizalom a gazdaságban, hogy a felvett hitelt kamatokkal együtt vissza is fizetik az adósok, legyenek azok magánszemélyek, avagy vállalatok. Kicsit ördögi a kör: ha nincs kilátás gazdasági növekedésre, akkor nem bízik a bank abban, hogy hitelkihelyezései beválnak, hitel híján meg nincs termelés, abból nincs bevétel, nem vesszük meg egymás portékáját, és be is jön a jóslat: elmarad a gazdasági növekedés. Mint mikor a törzs varázslója kemény telet jósol, abból az egyszerű meglátásból, hogy az indiánok gőzerővel vágják a fát… az ő korábbi előrejelzéseire.

Egy szó mint száz, lehet úgy is nyomorogni, hogy közben tele a bank pénzzel. Akár deflációhoz is vezethet. Kicsit ezt vetíti egyébként előre az is, hogy az USA-ban immár van bank, amelyik annyira nem tud mit kezdeni a rászakadó betéti forrásokkal, hogy nem ad rá reálkamatot, inkább kezelési költséggel bünteti a nála elhelyezett pénzeket. Mert nem meri egyszerűen kihelyezni!

Ezzel kapcsolatban tesszük fel olvasóinknak a kérdést:

Nagyon jó a cikk. Igazából addig kellene esni az áraknak, amíg az emberek elő nem veszik a párnából a pénzt, hogy vegyenek ingatlant, ezt-azt. Más kérdés, hogy az adó fenyegetettség miatt senki nem vesz semmit.

Végülis ördögi kör.

Valóban jó cikk, valahogy nagyon fején találja a szöget. Mint pl. a magyar "hit-el" szó. El"hiszem" valakinek azt, amit mond, tehát van hitel-e. Vissza fogja fizetni. A mai modern pénzvilág minden szidni való tulajdonsága ellenére pontosan leképezi a valóságot. Tükröt mutat: ilyenek vagytok: hitel-telenek, mert becsapjátok egymást, hazudtok és loptok. Amíg csak az erkölcs-csőszök mondják ugyanezt, nem hisszük el. Ha pénztárcánk lesz üres, rádöbbenünk. Nem érdekes ?

Akarmilyen szemszogbol is idiotasag osszehasonlitani az USA-t Magyarorszaggal ;^) Ha nem nezzuk az elmult evtizedet, mikor volt egy magyar ember vagy vallalkozo hitelkepes ??? Ne rohogtessetek mar ;^)

Miután a a devizahitelesek problémái miatt elég sokan kezdték el a bankok felelősségét emlegetni, (azt panaszolva, hogy fűnek-fának megadták a hiteleket fel nem mérve az ügyfelek valós hitelképességét,) szerintem nem csoda, hogy most nem akarnak még egy olyan helyzetbe beleszaladni, hogy kihelyeznek egy csomó pénzt olyanokhoz, akiknél jelentős lehet a nem fizetési kockázat.

Ha bárkinek ad hitelt a bank az a baaaaj, ha válogat hogy kinek adjon az a baaaaj...

Nem a bizalom hiányzik a gazdaságból, hanem az irreleváns bullshit, de ti legalább tesztek valamit az ügyben.

És még mielőtt valaki szimpla trollkodással vádol szofisztikált trollkodás helyett: ez a fingszeletelés, amit műveltek, azért nem működik, mert a való világban élünk (tudom, elsőre hihetetlen), ahol az olcsó (eroei-ben kifejezve olcsó, nem pénzben - a valóság jellemzésére a pénz nem alkalmas mennyiség) energia tette lehetővé azt a nagyskálás átverést, amit kétszintű résztartalékos bankrendszernek és gazdasági növekedésnek hívnak - nos, ez az olcsó energia most elfogy.

@barata: Te elhiszed, hogy a kisember a hibás? Amiért mondjuk a harmadannyi havi törlesztős frankhitelt választotta a forint helyett, azonos futamidő mellett? Tényleg?

A pénzügyi válság semmiség az energia- és nyersanyaghiányhoz mérten, ami alávág minden egyes termelőtevékenységnek. Hiába a nagyra nőtt lufi, a szolgáltatói szektor, értéktelen a termelői ágazatok nélkül.

a bank nem ad ki hitelt, a zemberek meg nem is akarnak nagyon hiteleket felvenni miért is ??? hát mert ezért sem :

" Frankhitelesek: újabb milliárdos adósságok

2011-08-31 11:39:39

Próbál menekülni a hiteleitől a lakosság, de csak egyre jobban eladósodik. Júliusban 22,6 milliárd forinttal fizettünk vissza több hitelt, mint amennyit felvettünk. A tartozás mégis óriásit nőtt, mert a frankárfolyam emelkedése miatt 339 milliárd forint újabb hitel keletkezett.

Többet törlesztettek a háztartások júliusban, mint amennyi hitelt felvette, derült ki a Magyar Nemzeti Bank statisztikájából. A forinthitel felvétel 14,4 milliárd forinttal haladta meg a törlesztéseket, míg a devizahitelekből 37 milliárd forintnyival többet fizettünk vissza. Az egyenleg így 22,6 milliárd forint.

Nem szabadulunk a hitelcsapdából?

A szorgalmas törlesztés ellenére nemhogy nem apad, de ugrásszerűen nőtt a hitelállományunk. A lakosság teljes jelzáloghitele egy hónap alatt a 6660 milliárd forintról 7000 milliárd forint közelébe emelkedett. Ennek oka, hogy jelentősen gyengült a forint a fontosabb devizákhoz képest. Így az euró 265,6 forintról 270 forint fölé emelkedett, míg a svájci frank 4,7 százalékkal értékelődött fel: 225,5 forintról 236 forintra.

Megtakarít, aki tud

Kapcsolódó cikkek

Akár 25 évvel is nőhet a futamidő

Akár 25 évvel is nőhet a futamidő

Ingyenes a devizahitelek módosítása, de a közjegyző ára 10-20 ezer forint is lehet

Húsz százalékot kaszálnak a bankok a hiteleseken

160 milliárdos adósság egy hónap alatt

A törlesztés mellett a bankbetétek is emelkedtek. Összesen 54 milliárd forintnyi bankbetétet helyezett el a lakosság a pénzintézetekben, míg a devizabetétek összességében 6,6 milliárd forinttal csökkentek. Így az egyenleg 47,7 milliárd forint. A visszafizetett hitelekkel együtt azonban 70 milliárd forinttal nőtt egy hónap alatt a lakosság nettó megtakarítása."

baj az, ha a zemberek hitelt vesznek fel és nem tudják a többszörösére duzzadt hitelt visszafizetni !

baj az, ha megtakarítanak, mert nem forgatják vissza a gazgazdaságba....b.sza meg a kecske semmisejó ezeknek !

a legjobb a párnacihha...:)

pláne, ha esetleg télleg bedőlnek a ejrópaiak, occt viszi a píízt a víííz...csak viszi.....

itt valami nagy dőlésszög készülődik...

Vissza 2009-be? - Ijesztő a helyzet a bankszektorban

2011. 8. 24. 05:00|Utolsó módosítás: 2011. 8. 24. 09:37|Pénzügy » Pénzügyi Szolgáltatók

Erősödik a bizalmatlanság, az európai hitelintézetek vonakodnak egymásnak kölcsönözni.

Mik ezek?

Az európai bankok a központi bankban halmozzák fel a pénzüket, ahelyett, hogy egymásnak kölcsönöznének. Egyes mutatók 2009 tavaszát idéző szinten járnak, néhány bank csődkockázata pedig történelmi csúcson van. Egyre nagyobb a feszültség az európai pénzügyi közvetítő rendszerben. Ezt jelzi, hogy augusztus 19-én a bankok 105,9 milliárd eurónyi egynapos betétet helyeztek el az EKB-nál, ez csaknem a háromszorosa az idei átlagos mennyiségnek.

A cikk a hirdetés után folytatódik

Ez, illetve az, hogy a swappiacon már negyedik napja emelkedik az európai bankok számára fizetendő prémium, ha dollárt szeretnének kölcsönözni, azt mutatja, csökken a bizalom a bankok között. Az egynapos EKB-kamat és a három hónapos bankközi kamatláb, az Euribor között a különbség már 0,67 százalékpont, ez 2009 májusa óta a legmagasabb érték.

A bankrendszer válságát mutatja az is, hogy a banki kötvények hozamfelára az állampapírokéhoz képest egyre magasabb, augusztus 19-én már csaknem 3 százalékponttal kellett magasabb kamatot fizetniük a hitelezőiknek. Ilyen óriási kamatkülönbség utoljára 2009 júliusában volt az értékpapírok között. Nem meglepő, hogy a bankrészvényeket is ütik a tőzsdéken, ebben a hónapban 22 százalékot csökkent az árfolyamuk, a legnagyobb mértékben a brit Royal Bank of Scotland és a francia Société Générale zuhant, 45, illetve 39 százalékkal.

A bizalmatlansági válságot a görög állampapírral kapcsolatos kockázatok növekedése hozta vissza, jelenleg ugyanolyan toxikus eszköznek vélik a piaci szereplők, mint 2008-ban egyes banki vagy strukturált kötvényeket. Az a feltételezés, hogy egyes európai bankoknak esetleg végül veszteségként kell majd leírniuk a görög állampapír-befektetésüket, ahhoz vezetett, hogy a leginkább érintett hitelintézetektől a többi piaci szereplő megvonta a finanszírozást.

A bankok közötti bizalmatlanságból fakadó likviditási krízis megoldásához a központi bankokra is szükség van – mondta a Bloombergnek Lena Komileva, a Brown Brothers Harriman Co. egyik vezetője. A jegybankoknak nincs más választásuk, továbbra is támaszt kell nyújtaniuk a periféria országaiban lévő bankok számára. Ha ezt nem teszik meg, az a szakértő szerint növeli az idén bekövetkező bankcsődök esélyét. A bankoknak emellett tőkére is szükségük lehet: a Morgan Stanley szerint 80 milliárd eurót kellene az év végéig az európai bankrendszerbe pumpálni azon az összegen felül, amit a hatóságok már előírtak a hitelintézetek számára.

Hirdetés

Tetőcserép akció

a legnagyobb márkákra a Tetőcentrumnál. Már 1.369 Ft/m2

akciós áron.

Olasz szakkönyv?

Olasz nyelven rendelhető: jogi, orvosi, üzleti életben

tevékenykedőknek:

Ami a magyarországi bankokat illeti, az OTP-vel kapcsolatban ilyen veszély nem áll fenn, hiszen a legutóbbi stresszteszt szerint Európa harmadik legjobban tőkésített hitelintézete, likviditási helyzete is jónak számít. A külföldi kézben lévő hitelintézetek anyabankjainál viszont vegyes a kép. A társaságok CDS-felárai azt mutatják, az osztrák tulajdonban lévő hazai hitelintézetek anyacégeinél lényegesen kisebb a csőd kockázata, mint például az olasz tulajdonban lévő bankoknál. A bizalmi válság a bankok devizahiteleire is kihathat.

A hazai hitelintézetek a forintforrást ezekhez a devizaswappiacon cserélik el svájci frankra és euróra, az ilyen ügyletek ára pedig emelkedhet, és ha ez bekövetkezik, azt a bankok beárazhatják a hitelek költségeibe. Nagyon súlyos esetben az is bekövetkezhet, hogy a bankok a piacon egyáltalán nem tudják megújítani a pozícióikat, ebben az esetben a Magyar Nemzeti Bank segíthet rajtuk. """

csak el ne ússzon sokak manijahhh...

Egyetértek a cikkel, kiegészítve annyival hogy a globalizálódó világban ez a bizalom túl kell hogy nyúljon a határainkon, nem elég a hazai belföldi bizakodás.

@Bockó: A legtöbb kisembernek nem volt más választása. Racionális döntés volt CHF-ben eladósodni. Akkor abban a pillanatban csak így lehetett dönteni. Éppen erről beszélek. A pénzvilág sajátos eszközökkel ugyan, de megmutatja a való világot, ha akarjuk, ha nem. Előbb, vagy utóbb.

Utolsó kommentek